Imagine a surpresa e a indignação ao abrir seu contracheque ou o extrato do INSS e descobrir o desconto de um empréstimo que você nunca solicitou. Para milhares de aposentados e servidores em Pernambuco, essa não é uma hipótese, é uma realidade dolorosa que compromete o sustento da família, corroendo renda e paz de espírito. Essa violação da sua segurança financeira e da sua confiança pode gerar um sentimento de impotência e angústia, deixando-o sem saber por onde começar a lutar pelos seus direitos.

Se você está passando por isso ou teme ser a próxima vítima, este guia é o seu manual completo. Aqui, vamos desmistificar o “juridiqûes” e transformar a legislação em uma ferramenta poderosa em suas mãos. Conduziremos você, passo a passo, por tudo o que precisa saber para se proteger, identificar a fraude, agir com firmeza e, o mais importante, reaver seus direitos e seu dinheiro.

O Que é e Como Acontece a Fraude do Empréstimo Consignado?

Entendendo o Mecanismo do Golpe

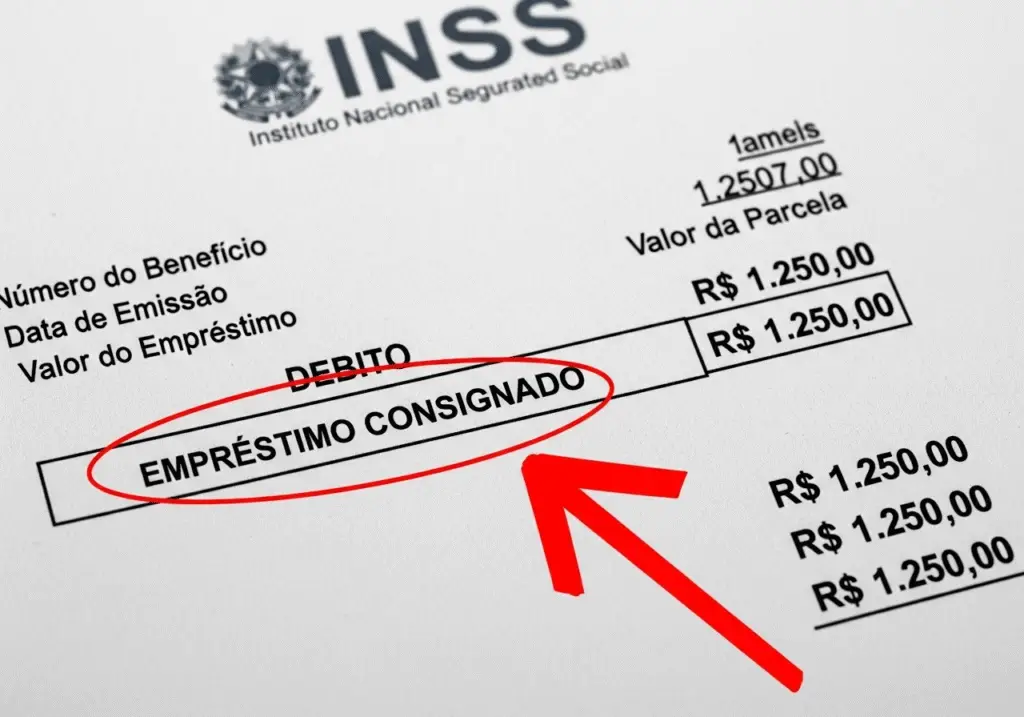

A fraude em empréstimo consignado é uma prática criminosa que visa principalmente aposentados, pensionistas do INSS e servidores públicos. Os criminosos se aproveitam da estabilidade de renda desse público — uma garantia de pagamento para as instituições financeiras — e, muitas vezes, da boa-fé e menor familiaridade com os meios digitais para aplicar golpes sofisticados. Ou seja, os Golpistas se aproveitam da facilidade de desconto em folha, margens altas e grande volume de dados circulando entre INSS, Dataprev, bancos e correspondentes bancários. Capturam credenciais do gov.br, falsificam biometria ou manipulam portabilidades para liberar crédito que cai direto em contas controladas por quadrilhas.

O mecanismo central da fraude consiste no uso não autorizado dos seus dados pessoais para contratar um empréstimo consignado em seu nome. Como as parcelas dessa modalidade de crédito são descontadas diretamente da sua folha de pagamento ou benefício, o golpe pode passar despercebido por semanas ou até meses, causando um prejuízo financeiro contínuo. Os golpistas utilizam canais como ligações telefônicas, mensagens de WhatsApp e e-mails fraudulentos para obter suas informações e concretizar o crime.

A Engenharia Social: Como os Criminosos Enganam as Vítimas

A principal ferramenta dos fraudadores não é um vírus de computador, mas uma técnica de manipulação psicológica chamada engenharia social. O objetivo é enganar você para que, voluntariamente, forneça informações confidenciais ou realize ações que beneficiem o criminoso. Isso é feito através de uma atuação cuidadosamente planejada:

- Criação de Credibilidade: Os golpistas se passam por funcionários de bancos, correspondentes bancários, representantes do INSS ou de outros órgãos públicos. Para parecerem legítimos, eles frequentemente já possuem alguns dos seus dados, como nome completo, CPF ou informações sobre benefícios, que podem ter sido obtidos em vazamentos de dados anteriores. Essa posse de informações cria uma falsa sensação de segurança e credibilidade.

- Persuasão e Atenção: Os falsos atendentes são treinados para serem extremamente atenciosos e persuasivos. Eles utilizam uma linguagem profissional, demonstram conhecimento sobre produtos financeiros e fazem a oferta parecer uma oportunidade imperdível, construindo um relacionamento de confiança com a vítima.

- Apelo à Urgência e Escassez: Uma tática comum é criar um senso de urgência para pressioná-lo a tomar uma decisão rápida, sem tempo para pensar ou verificar as informações. Frases como “essa oferta é válida apenas hoje”, “as taxas vão subir amanhã” ou “é uma oportunidade única para regularizar sua situação” são usadas para induzir uma ação imediata, explorando a vulnerabilidade do momento.

Essa manipulação não se baseia em falhas tecnológicas, mas na exploração da confiança e das emoções humanas. Os golpes evoluíram de simples roubos de dados para narrativas complexas que exploram seus desejos e medos, como a vontade de reduzir dívidas, a esperança de aumentar a renda ou a oportunidade de um bom investimento.

As 4 Fraudes Mais Comuns usadas pelos criminosos

1. A Falsa Portabilidade

Este é um dos golpes mais sofisticados e prejudiciais. A portabilidade legítima de um empréstimo consignado é um direito seu, que permite transferir uma dívida de um banco para outro que ofereça juros menores. Os golpistas se aproveitam dessa operação vantajosa para enganar.

Como funciona: conforme relatos dos clientes e análises de processos, um suposto “consultor financeiro” aborda o aposentado(a) ou servidor público oferecendo a portabilidade do seu empréstimo atual. A promessa é atraente: reduzir o valor das suas parcelas e, em muitos casos, ainda liberar um “troco” (um valor extra em dinheiro) para você. No entanto, ao invés de realizar a portabilidade, induz as vitimas a contratarem um novo empréstimo consignado. Ele alega que o valor desse novo empréstimo, que será depositado na sua conta, deve ser transferido para uma conta de terceiros (supostamente da empresa ou do próprio consultor) para que eles possam “quitar” o seu empréstimo original no outro banco. O Resultado disso é que Você transfere o dinheiro, mas o seu empréstimo antigo nunca é quitado. O golpista desaparece com o valor do novo empréstimo, e você fica com duas dívidas para pagar: a original e a nova, que foi contratada fraudulentamente.

2. A Falsa “Revisão de Benefício” ou “Valores Atrasados do INSS”

Este golpe explora a esperança de aposentados e pensionistas de terem um aumento em seus benefícios

Já neste caso, também por relatos de clientes do escritório, os criminosos entram em contato se passando por servidores do INSS, advogados ou representantes de associações, informando que você tem direito a uma “revisão de benefício” ou a receber “valores atrasados”. Informar que para “liberar” esses supostos valores, o golpista exige o pagamento de uma taxa adiantada, o fornecimento de dados pessoais e bancários ou até mesmo o envio de fotos de documentos e uma selfie. Na realidade, esses dados são usados para contratar um empréstimo em seu nome, ou o dinheiro da “taxa” é simplesmente roubado.

Segue um alerta para Aposentados e Pensionistas: o INSS nunca entra em contato direto para solicitar dados, senhas ou fotos. As comunicações oficiais são feitas através do portal Meu INSS, cartas oficiais ou pelo telefone 135 (quando você inicia o contato). O número de SMS oficial do INSS é o 280-41 e ele nunca envia links, conforme matéria veiculada pelo Governo federal em https://www.gov.br/pt-br/noticias/trabalho-e-previdencia/2022/07/nao-caia-no-golpe-inss-nao-pede-documentos-por-mensagem-de-texto.

3. A Oferta de “Dinheiro Extra” ou “Investimento Imperdível”

Já neste tipo de golpe a isca consistem em oferecer vantagens para que seja aplicado o seu dinheiro e que você vai ter excelentes rendimentos.

A Abordagem: Um falso “consultor de investimentos” entra em contato, muitas vezes já sabendo que você possui margem consignável disponível. Ele oferece uma “oportunidade única de investimento” com alta rentabilidade e baixo risco. A proposta é que você utilize sua margem para contratar um empréstimo consignado. Assim que o dinheiro cai na sua conta, você deve transferi-lo para a empresa do suposto consultor, que se compromete a pagar as parcelas do seu empréstimo e a repassar os lucros do “investimento”. Após receber a transferência, o golpista desaparece com todo o dinheiro do empréstimo. Você fica com a dívida integral para pagar e nenhum investimento.

4. O Empréstimo Não Solicitado (Depósito Surpresa)

Esse é um dos golpes mais utilizado e muitas vezes confuso, pois começa com dinheiro aparecendo na sua conta.

Os relatos de clientes aposentados e servidores que atendemos, sempre são os mesmos: “ao verificar meu extrato bancário, notei que tinha um valor diferente na minha conta”. Neste caso o você verifica seu extrato bancário e descobre que um valor, que você nunca solicitou, foi creditado na sua conta.

Isso pode ocorrer por uma falha do próprio banco ou, mais comumente, por ação de um fraudador. Pouco depois do depósito, o golpista liga para você. Ele se identifica como funcionário do banco e alega que o depósito foi um “erro”. Para “corrigir” a falha, ele pede que você devolva o valor, mas através de um Pix ou transferência para uma conta específica, que na verdade pertence ao próprio criminoso ou a um laranja. Agindo de boa-fé, você “devolve” o dinheiro para o golpista. Contudo, o empréstimo consignado continua ativo em seu nome, e as parcelas começarão a ser descontadas do seu benefício ou salário no mês seguinte. Você fica sem o dinheiro e com a dívida.

Saiba mais sobre o que você deve fazer aqui: Empréstimo Consignado Indevido: O Guia Passo a Passo Para Cancelar, Recuperar seu Dinheiro e Buscar Indenização em 2025 – Monte & Medeiros Advocacia

Como Identificar uma Fraude? Ferramentas e Sinais de Alerta

Diagnóstico Rápido: Você Foi Vítima?

A descoberta de uma fraude pode ser sutil. Se você suspeita de algo, responda a estas perguntas. Um único “sim” já é motivo para uma investigação aprofundada.

- Apareceu um desconto no seu contracheque ou benefício com o nome de um banco ou financeira que você não reconhece?

- Você recebeu uma ligação ou mensagem sobre a “portabilidade” de um empréstimo e, em seguida, teve que transferir dinheiro para a conta de uma terceira pessoa ou empresa?

- Você recebeu uma ligação ou mensagem sobre a “portabilidade” de um empréstimo e, em seguida, teve que transferir dinheiro para a conta de uma terceira pessoa ou empresa?

- Alguém entrou em contato para “revisar” seu benefício ou liberar “valores atrasados” e pediu seus dados, fotos ou o pagamento de uma taxa para isso?

- Um valor inesperado foi creditado na sua conta corrente ou poupança sem sua solicitação?

Se a sua resposta foi positiva para qualquer um desses pontos, é hora de agir.

Passo a Passo: Como Consultar seus Empréstimos no Aplicativo “Meu INSS”

Para aposentados e pensionistas, o aplicativo “Meu INSS” é a ferramenta mais importante para verificar a existência de empréstimos consignados. O processo é simples e rápido. Passo a passo prático:

- Acesse e Faça Login: Abra o site (meu.inss.gov.br) ou o aplicativo “Meu INSS” em seu celular. Faça o login utilizando sua conta gov.br.

- Busque pelo Serviço: Na tela inicial, há uma barra de busca com o texto “Do que você precisa?”. Digite nesse campo as palavras “Extrato de Empréstimo”.

- Selecione a Opção: Clique na opção “Extrato de Empréstimo Consignado” que aparecerá nos resultados da busca. Se você recebe mais de um benefício (como aposentadoria e pensão), o sistema pedirá que você escolha qual deles deseja consultar.

- Analise seus Contratos: A tela seguinte exibirá uma lista completa de todos os seus empréstimos consignados. Você poderá ver os contratos que estão ativos, suspensos ou que já foram encerrados. Verifique cuidadosamente cada contrato ativo, observando o nome do banco, o valor das parcelas e o número de parcelas restantes.

- Salve a Prova: Se encontrar algum empréstimo que não reconhece, é fundamental salvar uma prova. Clique no botão “Baixar PDF” para gerar o seu Histórico de Consignações (HISCON). Este documento é a prova oficial do INSS sobre seus empréstimos e será essencial para contestar a fraude.

Para quem prefere um guia mais visual, existem o canal do INSS no You Tube com o passo a passo que você pode está verificando aqui: https://www.youtube.com/watch?v=97igTu1Ddqk.

Para Servidores Públicos: Onde Consultar sua Margem e Contratos

Para os servidores públicos, o sistema de consulta varia de acordo com a esfera de governo (federal, estadual ou municipal). É crucial utilizar o portal correto para obter informações precisas.

A ausência de um sistema unificado pode gerar confusão. Recomendo fortemente entrar no portal do servidor do seu órgão ou jurisdição para verificar estas informações.

No âmbito Federal (SIAPE), existe a plataforma SouGov.br, onde o acesso é realizado pelo aplicativo ou site. O login é feito com a conta gov.br. No menu, siga o caminho: “Autoatendimento” > “Consignação”.

Em Pernambuco Portal ConsigFácil, onde o acesso é feito por um portal específico do Governo do Estado. Geralmente, é necessário realizar um cadastro inicial para gerar uma senha.

Já na esfera Municipal do Recife, temos o Portal ConsigFácil (Recife), onde da mesma forma o acesso é feito pelo portal específico da Prefeitura do Recife. O login requer informações como Folha, Matrícula e Senha pessoal.

5 Sinais de Alerta em Ligações e Mensagens de WhatsApp que Você Não Pode Ignorar

Os criminosos deixam rastros. Fique atento a estes cinco sinais clássicos de que uma abordagem é, na verdade, uma tentativa de golpe:

- Ofertas Boas Demais para Serem Verdade: Promessas de juros muito abaixo da média do mercado, liberação de crédito para negativados sem qualquer consulta ou condições excessivamente facilitadas são iscas. Se a oferta parece um milagre financeiro, desconfie imediatamente.

- Pedido de Pagamento Antecipado: Nenhuma instituição financeira séria e autorizada pelo Banco Central cobra taxas adiantadas para liberar um empréstimo. Se o suposto atendente solicitar qualquer tipo de depósito prévio — seja para “custos de cartório”, “seguro de crédito”, “taxa de liberação” ou “IOF” —, é um golpe. Encerre o contato imediatamente.

- Pressão para Agir Rápido: O uso de táticas de urgência é um forte indício de fraude. Frases como “a oferta acaba em uma hora” ou “só temos mais duas vagas para essa condição especial” são criadas para gerar ansiedade e impedir que você tenha tempo para pesquisar a empresa, ler o contrato com calma ou pedir a opinião de um familiar.

- Falta de Transparência e Documentação: Um profissional legítimo não terá problemas em fornecer informações claras sobre a empresa, como CNPJ, endereço físico e telefone fixo. Desconfie se a comunicação ocorrer apenas por WhatsApp, se o e-mail for de um provedor gratuito (como @gmail.com) ou se houver recusa em enviar uma cópia do contrato para sua análise prévia.

- Pedido para Transferir Dinheiro de Volta: Este é o sinal de alerta do golpe do “depósito surpresa”. Se um dinheiro que você não pediu cai na sua conta e alguém liga pedindo para você “devolvê-lo” via Pix ou transferência para uma conta diferente da de origem, é uma armadilha. A devolução correta de valores, quando necessária, é feita através de procedimentos oficiais do banco, nunca para a conta de um terceiro.

O Que a Lei e a Justiça Dizem? O Banco tem Responsabilidade?

Ao descobrir uma fraude, muitas vítimas se sentem culpadas ou desamparadas. No entanto, é fundamental entender que a lei está do seu lado. A relação entre você e a instituição financeira é uma relação de consumo, protegida pelo Código de Defesa do Consumidor (CDC).

Isso significa que a responsabilidade do banco em casos de fraude é objetiva. Em termos simples, você não precisa provar que o banco agiu com “culpa” ou má-fé. Basta comprovar que a fraude ocorreu (o dano) e que ela aconteceu por uma falha na segurança do banco (o nexo causal) para que ele seja responsabilizado.

O Dever de Segurança dos Bancos: Por que a Culpa Não é Sua

A atividade bancária é, por natureza, uma atividade de risco. Parte do lucro que os bancos obtêm vem da obrigação que eles têm de garantir a segurança máxima em todas as suas operações. Quando um criminoso consegue contratar um empréstimo em seu nome, isso significa que o banco falhou em seu dever mais básico: verificar a identidade e a autenticidade da contratação.

Você, como consumidor, deposita sua confiança na instituição, esperando que ela tenha sistemas robustos para protegê-lo. Portanto, a lei entende que você não pode ser penalizado por uma falha de segurança que é de responsabilidade do banco.

Além disso, Para reforçar a proteção do consumidor, o Superior Tribunal de Justiça (STJ), um dos mais altos tribunais do país, editou uma regra clara e poderosa, conhecida como Súmula 479 que diz que “As instituições financeiras respondem objetivamente pelos danos gerados por fortuito interno relativo a fraudes e delitos praticados por terceiros no âmbito de operações bancárias.” Traduzindo para melhor entendimento, a Justiça entende que a possibilidade de fraudes é um risco inerente ao negócio bancário, um defeito na sua “linha de produção”. É um problema “interno” à sua atividade. Por isso, a responsabilidade é dele, ou seja, a súmula impede que o banco use a desculpa de que “também foi vítima de um fraudador”. Além disso, a Justiça já decidiu que é dever do banco criar barreiras e sistemas que impeçam essas fraudes. Se o sistema falhou, a responsabilidade de reparar todos os seus danos — financeiros e morais — é integralmente do banco.

E a Assinatura no Contrato? Por que uma Assinatura (Muitas Vezes Falsificada) Não Isenta o Banco da Responsabilidade

Na prática do escritório, verificamos diversas vezes que o banco junta algum contrato de empréstimo supostamente assinado pelo aposentado ou servidor. Muitas vezes as assinaturas para ser a do consumidor, gerando bastante angústia e aflição. No entanto, essa é a melhor prova que demonstra a falha do banco. Pois, em um processo judicial, quando você afirma que não assinou o contrato, é o banco que tem que provar que a assinatura é falsa. Éo banco que tem a obrigação de provar que ela é verdadeira e que a contratação foi legítima, geralmente através de uma perícia técnica chamada perícia grafotécnica.

Se a perícia confirma que a assinatura é falsa, o contrato é considerado nulo, e a responsabilidade do banco pela fraude fica ainda mais evidente. Portanto, uma assinatura forjada não valida o contrato; pelo contrário, ela o destrói e fortalece o seu caso.

Como os Tribunais de Pernambuco Têm Decidido Casos Semelhantes?

A teoria legal é importante, mas saber como os juízes locais aplicam a lei na prática é o que traz segurança. A análise de decisões recentes (2024-2025) do Tribunal de Justiça de Pernambuco (TJPE) mostra um cenário amplamente favorável às vítimas de fraude.

Aplicação Consistente da Lei: O TJPE aplica rigorosamente a Súmula 479 do STJ e o Código de Defesa do Consumidor, confirmando a responsabilidade objetiva dos bancos em casos de empréstimos fraudulentos.

Dano Moral é Presumido: Os juízes pernambucanos entendem que o desconto indevido de parcelas de uma verba de natureza alimentar (como aposentadoria ou salário) já configura, por si só, um dano moral. A angústia, a preocupação e o desequilíbrio financeiro causados pela fraude são considerados uma consequência óbvia do ato ilícito, não precisando de provas adicionais. Esse tipo de dano é chamado de in re ipsa (presumido).

Sentimento de Vulnerabilidade: Em um julgamento de maio de 2024, o TJPE destacou o “sentimento de vulnerabilidade da parte autora ao perceber que foi vítima de um golpe praticado dentro da instituição financeira”, um lugar onde deveria se sentir segura. Esse fator é usado para reforçar a condenação por danos morais.

Devolução em Dobro: O tribunal tem determinado que os valores descontados indevidamente devem ser devolvidos em dobro. A justificativa é que a cobrança sem autorização é uma violação grave do princípio da boa-fé, não se tratando de um “engano justificável” por parte do banco.

Essa cadeia de proteção — que vai do Código de Defesa do Consumidor (princípio geral), passa pela Súmula 479 do STJ (regra específica nacional) e se confirma na prática com as decisões do TJPE e outros tribunais (aplicação local) — demonstra que o sistema jurídico brasileiro é robusto na defesa da vítima de fraude bancária.

FUI VÍTIMA DE FRAUDE EM EMPRÉSTIMO CONSIGNADO! O QUE EU FAÇO AGORA?

Ao descobrir a fraude, o tempo é seu maior inimigo e seu maior aliado. Agir com rapidez e de forma organizada é fundamental para minimizar os danos e aumentar as chances de resolver o problema. A seguir, apresentamos um plano de ação claro e sequencial.

Uma vítima sob estresse precisa de um guia visual e direto. A tabela abaixo resume o plano completo em 5 passos, permitindo que você organize seu pensamento antes de mergulhar nos detalhes de cada etapa.

| Passo | Ação Imediata | Objetivo Principal |

| 1 | Ligar para o Banco e Ouvidoria | Registrar a contestação, obter protocolo, solicitar o cancelamento e estorno. |

| 2 | Registrar Boletim de Ocorrência (B.O.) | Formalizar a fraude perante a autoridade policial; documento essencial para o processo. |

| 3 | Reclamar no Consumidor.gov e Bacen | Exija o cancelamento imediato do contrato e o estorno de qualquer valor já debitado do seu benefício ou salário. |

| 4 | Organizar Todas as Provas | Crucial: Anote o número do protocolo do atendimento, a data, a hora e o nome completo do atendente. Este protocolo é a prova de que você tentou resolver o problema administrativamente. |

| 5 | Procurar um Advogado Especialista | Se o SAC não apresentar uma solução imediata ou satisfatória, peça o contato da Ouvidoria do banco. A Ouvidoria é uma instância superior de atendimento. Registre uma nova reclamação e guarde o novo número de protocolo. |

Passo 1: Contate o Banco e a Ouvidoria

Sua primeira ação deve ser contatar a instituição financeira cujo nome aparece no desconto.

Ligue para o Serviço de Atendimento ao Consumidor (SAC) do banco. O número geralmente está no site da instituição.

Informe de forma clara e objetiva que você foi vítima de uma fraude, que não reconhece o empréstimo consignado e que está contestando todos os descontos.

Exija o cancelamento imediato do contrato e o estorno de qualquer valor já debitado do seu benefício ou salário.

Crucial: Anote o número do protocolo do atendimento, a data, a hora e o nome completo do atendente. Este protocolo é a prova de que você tentou resolver o problema administrativamente.

Se o SAC não apresentar uma solução imediata ou satisfatória, peça o contato da Ouvidoria do banco. A Ouvidoria é uma instância superior de atendimento. Registre uma nova reclamação e guarde o novo número de protocolo.

Passo 2: Faça o Boletim de Ocorrência (B.O.)

O Boletim de Ocorrência não é opcional, é um documento indispensável que formaliza a sua denúncia de um crime (estelionato) perante as autoridades policiais.

Como fazer online em Pernambuco: O registro pode ser feito de forma prática e rápida pela internet.

Acesse o portal da Delegacia pela Internet da Polícia Civil de Pernambuco. O link oficial é: http://servicos.sds.pe.gov.br/delegacia. Você também pode utilizar o sistema nacional

Sinesp Delegacia Virtual, que é integrado com o estado de Pernambuco.

Ao preencher o B.O., narre os fatos de forma detalhada e objetiva. Inclua o nome do banco, as datas dos descontos e qualquer informação que você tenha sobre como a fraude ocorreu.

Passo 3: Registre Reclamações Formais

Após contatar o banco e fazer o B.O., é hora de levar sua reclamação a órgãos públicos. Isso aumenta a pressão sobre o banco e cria um registro oficial da sua queixa.

Consumidor.gov.br: Esta é uma plataforma oficial do governo federal para a solução de conflitos de consumo.

O serviço é gratuito. Acesse o site consumidor.gov.br e faça o login com sua conta gov.br.

Registre a reclamação contra o banco, detalhando todo o ocorrido. A empresa tem um prazo de 10 dias para responder publicamente. Muitas vezes, para evitar uma avaliação negativa na plataforma, os bancos agilizam a solução por este canal.

Banco Central (Bacen): O Bacen é o órgão que fiscaliza todos os bancos do Brasil.

Registrar uma reclamação no Bacen é fundamental, pois sua denúncia alimenta o sistema de fiscalização e pode levar a punições para a instituição financeira.

Acesse a página de reclamações no site do Banco Central e registre sua queixa, preferencialmente usando sua conta gov.br. Você deverá informar que já tentou resolver o problema diretamente com o banco.

Embora o Bacen não resolva o seu caso individualmente, a reclamação formaliza a denúncia na mais alta esfera regulatória do sistema financeiro.

Passo 4: Organize Todas as Provas

A essa altura, você já gerou vários documentos e informações importantes. É vital organizar tudo em uma pasta, seja ela física ou digital. Este dossiê será a base da sua defesa.

Checklist de Provas Essenciais:

Cópias dos seus documentos pessoais (RG, CPF, comprovante de residência).

O Boletim de Ocorrência (B.O.) que você registrou.

Extratos do INSS (HISCON) ou contracheques que mostram os descontos indevidos.

Extratos da sua conta bancária mostrando o crédito do valor do empréstimo (se houver) e os débitos das parcelas.

A lista com todos os números de protocolo, datas e horários dos contatos com o banco e a ouvidoria.

Capturas de tela (prints) das reclamações registradas no Consumidor.gov.br e no site do Banco Central.

Qualquer comunicação que você tenha tido com os fraudadores: prints de conversas de WhatsApp, e-mails, números de telefone, etc.

Passo 5: Procure um Advogado Especialista

Com o seu dossiê de provas em mãos, o último e mais decisivo passo é procurar ajuda jurídica qualificada.

Este passo é crucial para garantir que todo o seu esforço anterior não seja em vão. Um advogado especialista em direito do consumidor e direito bancário saberá exatamente como usar as provas que você coletou de forma estratégica.

O advogado poderá ingressar com uma ação judicial e, logo no início, pedir uma liminar (tutela de urgência). Este é um pedido urgente ao juiz para que ele determine a suspensão imediata dos descontos no seu benefício, antes mesmo do final do processo, aliviando seu orçamento imediatamente.

A primeira consulta com o advogado servirá para que ele analise seu caso, confirme a força das suas provas e trace a melhor estratégia legal para garantir não apenas o cancelamento da dívida, mas também a reparação de todos os seus danos.

O Processo Judicial: Anulando o Contrato e Buscando Indenização

Quando você faz o procedimento administrativo e o banco se recusa a resolver a fraude, a medida imediata a ser tomada é entrar com processo judicial para garantir seus direitos e acesso à justiça. Com todas as provas que você coletou e organizou, você levará para um advogado especialista em direito bancário para que seja realizada uma análise nestes documentos e verificar se vai ser necessário preparar mais alguma prova.

Logo em seguida, o Advogado especializado vai entrar com uma petição inicial para dar inicio ao processo judicial. Essa petição vai contar tudo que aconteceu, apresentar todas as provas e fazer os pedidos legais para reparação.

O que é pedido nesta ação Judicial?

Uma ação judicial bem-sucedida por fraude em empréstimo consignado não busca apenas cancelar a dívida. Ela é um “pacote de reparação” completo, que inclui pedidos específicos para cada parte do dano que você sofreu. Inclui:

- Pedido de Tutela de Urgência (Liminar): Este é o pedido mais imediato e um dos mais importantes. Antes mesmo de analisar o mérito do caso, seu advogado pedirá ao juiz que conceda uma ordem liminar para que o banco suspenda imediatamente todos os descontos do seu salário ou benefício. O objetivo é estancar o prejuízo financeiro enquanto o processo corre.

- Declaração de Inexistência do Contrato: O pedido principal da ação é que o juiz declare oficialmente que o contrato de empréstimo é nulo e que a dívida correspondente não existe. Isso formaliza o cancelamento definitivo do empréstimo fraudulento.

- Repetição de Indébito (Devolução em Dobro): Este pedido se baseia no Artigo 42 do Código de Defesa do Consumidor. Ele determina que o consumidor cobrado em quantia indevida tem direito à devolução em dobro do que pagou em excesso, acrescido de correção monetária e juros legais. Como vimos na jurisprudência do TJPE, em casos de fraude clara, a cobrança não é considerada “engano justificável”, o que fortalece o pedido de devolução dobrada.

- Indenização por Danos Morais: Além do prejuízo financeiro, a fraude causa estresse, angústia, perda de tempo e uma violação da sua paz e dignidade. Por isso, a ação inclui um pedido de indenização por danos morais, que é uma compensação financeira para reparar esse sofrimento.

Importante mencionar que nestes tipos de situação de fraudes em empréstimo consignado, é possível pedir indenização por danos morais e este direito é praticamente certo. A justiça entende que o dano causada é presumido, ou seja, não é necessário comprovar na prática o dano. Você não precisa provar que ficou triste, ansioso ou que teve sua honra abalada. O simples fato de ter um empréstimo fraudulento em seu nome e sofrer descontos indevidos em sua verba alimentar (salário ou aposentadoria) já é considerado grave o suficiente para caracterizar o dano moral.

Em casos julgados pelo escritório, os valores de indenização podem chegar a R$ 5.000,00, R$ 10.000,00 ou até mais, dependendo das circunstâncias específicas do caso.

Quais Documentos o Advogado Irá Precisar para Iniciar o Processo?

Para que seu advogado possa dar entrada na ação judicial, ele precisará do dossiê completo que você organizou no Capítulo 4. A qualidade e a organização dessas provas são fundamentais para o sucesso do processo.

Lista Essencial de Documentos:

- Documentos de Identificação: Cópia do seu RG e CPF, e um comprovante de residência recente (conta de água, luz ou telefone).

- Provas da Renda e dos Descontos: Extratos do INSS (HISCON) ou os últimos contracheques que mostrem claramente os descontos do empréstimo fraudulento.

- Extratos Bancários: Extratos completos da sua conta corrente do período, mostrando o crédito do valor (se houve) e os débitos das parcelas.

- Boletim de Ocorrência (B.O.): Cópia do B.O. que você registrou online ou na delegacia.

- Provas da Tentativa de Resolução: Todos os números de protocolo de atendimento do banco, e-mails trocados e prints das reclamações no Consumidor.gov.br e no Banco Central.

- Contrato Fraudulento: Se o banco chegou a fornecer uma cópia do contrato falso, inclua-o no dossiê.

- Documentos para o Processo: Seu advogado também pedirá que você assine uma procuração (autorizando-o a representá-lo) e uma declaração de hipossuficiência (para solicitar o benefício da Justiça Gratuita, se for o caso).

Prevenção: Como Blindar seu Benefício Contra Futuros Golpes

Protegendo seu Futuro Financeiro

Depois de passar pela provação de uma fraude, ou mesmo para evitar ser a próxima vítima, a prevenção ativa é a sua melhor defesa. A melhor maneira de lutar contra um golpe é não permitir que ele aconteça. Felizmente, existem ferramentas e hábitos simples que podem “blindar” seu benefício e seus dados contra a ação de criminosos.

Tutorial: Como Usar a Ferramenta “Bloquear/Desbloquear para Empréstimos” no Meu INSS

Esta é uma das ferramentas de proteção mais poderosas e, infelizmente, pouco conhecida pela maioria dos aposentados e pensionistas. Ela permite que você controle diretamente se o seu benefício está ou não disponível para a contratação de novos empréstimos consignados.

- Acesse o Meu INSS: Entre no site ou no aplicativo “Meu INSS” utilizando sua conta gov.br.

- Busque pela Ferramenta: Na tela inicial, na barra de busca “Do que você precisa?”, digite a palavra “Bloquear”.

- Selecione a Opção Correta: Clique no serviço que aparecerá com o nome “Bloquear/Desbloquear Benefício para Empréstimo Consignado”.

- Solicite o Bloqueio: Leia atentamente as instruções na tela e siga os passos para solicitar o bloqueio do seu benefício.

Recomendações Importantes:

Mantenha Sempre Bloqueado: Se você não tem a intenção de contratar um empréstimo consignado no curto prazo, a recomendação é manter seu benefício SEMPRE BLOQUEADO. Isso cria uma barreira intransponível para os fraudadores.

Desbloqueio é Fácil: Caso você decida, no futuro, contratar um empréstimo legítimo, o processo de desbloqueio é igualmente simples e feito pelo mesmo caminho no aplicativo.

Bloqueio Padrão: Por lei, todo novo benefício do INSS já vem bloqueado para empréstimos por um período de 90 dias. Essa é uma medida de segurança para evitar o assédio de financeiras logo após a concessão da aposentadoria ou pensão. Após esse período, o desbloqueio pode ocorrer, por isso é importante que você mesmo gerencie essa função.

3 Dicas de Segurança Digital Essenciais para Aposentados e Servidores

Adotar alguns hábitos de segurança no dia a dia pode fazer toda a diferença.

Desconfie Sempre e Verifique Tudo: A regra de ouro é: nunca confie em contatos não solicitados. Se alguém ligar ou enviar uma mensagem dizendo ser do seu banco, do INSS ou de qualquer órgão público, não forneça nenhum dado pessoal, senha ou código recebido por SMS. Desligue a chamada. Em seguida, pegue o número de telefone que está no verso do seu cartão do banco ou no site oficial da instituição e ligue você mesmo para verificar se o contato era legítimo.

Proteja Suas Senhas e Dados: Sua senha do Meu INSS, do SouGov, do aplicativo do banco e do seu e-mail são as chaves do seu cofre financeiro. Não as compartilhe com absolutamente ninguém. Crie senhas fortes e diferentes para cada serviço. Tenha muito cuidado com e-mails e mensagens falsas (phishing) que pedem para você “clicar aqui para atualizar seu cadastro” ou “verificar sua conta”. Sempre acesse os serviços digitando o endereço oficial no seu navegador, em vez de clicar em links recebidos.

Cuidado com Abordagens em Redes Sociais e WhatsApp: Instituições financeiras sérias não conduzem todo o processo de contratação de um empréstimo por meio de aplicativos de mensagem. Desconfie de perfis que entram em contato do nada com ofertas milagrosas. Antes de qualquer coisa, verifique se a empresa existe de verdade: procure pelo CNPJ, verifique se ela tem um site oficial seguro (com cadeado no navegador), endereço físico e telefones fixos para contato.

Perguntas Frequentes (FAQ)

O banco pode se negar a cancelar um empréstimo comprovadamente fraudulento?

Não. Legalmente, o banco não pode se negar. Com base no Código de Defesa do Consumidor e na Súmula 479 do STJ, a responsabilidade pela falha de segurança que permitiu a fraude é da instituição financeira. Se o banco se recusar a cancelar o contrato e estornar os valores de forma administrativa, essa recusa se torna mais uma prova a seu favor no processo judicial. Na Justiça, o cancelamento será determinado por um juiz.

Quanto tempo demora para o nome sair dos cadastros de dívida nesse caso?

Após a dívida ser oficialmente cancelada (seja por um acordo com o banco ou por uma decisão judicial), a lei estabelece um prazo claro. O credor (o banco) tem 5 dias úteis para solicitar a remoção do seu nome dos órgãos de proteção ao crédito, como Serasa e SPC. Se o banco não cumprir esse prazo, ele comete outra ilegalidade, e você pode ter direito a uma nova indenização por danos morais pela manutenção indevida do seu nome na lista de inadimplentes.

Se o dinheiro caiu na minha conta e eu não usei, ainda tenho direito?

Sim, com certeza. O fato de o dinheiro ter sido depositado em sua conta não valida um contrato que você não fez. O seu direito de anular a fraude permanece intacto. A conduta correta e mais importante é: NÃO UTILIZE O DINHEIRO PARA NADA. Imediatamente, comunique o banco sobre o depósito indevido, registre o Boletim de Ocorrência e siga todos os passos deste guia. O valor deverá ser devolvido ao banco por meios oficiais (geralmente via boleto emitido pelo próprio banco), e o contrato fraudulento será anulado. Nunca transfira o valor para uma conta de terceiro que entrou em contato com você.

Preciso pagar algo para iniciar o processo judicial?

Não necessariamente. Você pode ter direito ao benefício da Justiça Gratuita. Aposentados, pensionistas e servidores públicos cuja renda não permite arcar com as custas do processo (taxas judiciais, honorários de peritos, etc.) sem comprometer o próprio sustento podem solicitar esse direito. Para isso, basta apresentar uma declaração de insuficiência de recursos (conhecida como declaração de hipossuficiência), que seu advogado irá preparar. É importante saber que a contratação de um advogado particular não impede a concessão da Justiça Gratuita. Além disso, muitos advogados especialistas trabalham com honorários de êxito, ou seja, recebem uma porcentagem do valor que você ganhar ao final do processo, sem cobrar nada adiantado.

Conclusão

Como vimos neste guia, ser vítima de uma fraude de consignado é um golpe duro que ataca sua segurança financeira e sua paz de espírito. Contudo, a lei está inequivocamente do seu lado. Desde a identificação da fraude usando as ferramentas certas, passando pela construção de um caso sólido com o nosso plano de ação, até a busca por reparação total na Justiça, existem passos claros e eficazes para reverter a situação. A responsabilidade é do banco, e o seu direito é claro.

Você não precisa e não deve passar por essa batalha sozinho(a). Se você está enfrentando descontos indevidos e o banco insiste em não colaborar, é hora de agir com a força da lei. Nossa equipe de especialistas em Pernambuco é dedicada a lutar por aposentados e servidores exatamente como você. Clique aqui para falar conosco agora mesmo pelo WhatsApp, conte sua história e dê o primeiro passo para recuperar sua tranquilidade, seu nome e seu dinheiro.